메리츠에서 스태그플레이션 관련해서 읽어볼 만한 리포트를 발행해서 봐보려고 합니다.

이해가 잘 안되시 더라도, 제가 정리한 용어를 한 번 읽어보시고,

흐름만 봐보시더라도 메크로 경제에 대한 이해가 되실 겁니다!

[경제 용어 정리]

병목현상

[경제 용어#1]

‘실질금리=명목금리-기대인플레이션(물가상승률)'

실질금리가 낮아 지면 기대인플레이션이 올라간다. 역으로 인플레기대는 추가로 큰 변화 가 없다면 명목금리 상승은 그대로 실질금리 상승으로 이어진다. 때문에 실질금리 를 대표하는 TIPs금리는 현물금리와 상관관계가 높을 수 밖에 없다

‘명목금리'

은행이자와 같이 표면적으로 표시되는 금리

( 물가상승률이 반영되지 않은 금리)

‘실질 금리'

인플레이션을 감안하기 위해서, 명목금리에서 인플레이션율을 뺀 이자율.

이자의 실질 구매력을 나타낸다.

‘기대 인플레이션'

사람들이 예상하는 인플레이션율로 실제 인플레이션율과 다를 수 있다.

‘BEI(Breakeven Inflation Rate)'

기대인플레이션을 측정하는 지표 중 하나가

BEI(Breakeven Inflation Rate)

BEI는 일반 고정금리 국채의 금리와 물가연동국채의 금리의 차이(스프레드)

(출처) BEI - Fed

[경제 용어#2]

‘CPI(Consumer Pirce Index)' (소비자물가지수)

소비자물가지수(CPI)란 소비자가 구매하는 각종 상품과 서비스의 가격 변동 지수를 의미

CPI가 상승한다는 것은 각종 상품과 서비스의 가격이 올라간다는 뜻이고, 따라서 개개인의 생활비 또한 증가

1. 식음료 2. 주거 3. 옷 4. 교통 5. 의료

6. 여가 7. 교육 및 커뮤니티 8. 기타

(미국 노동 통계국에서 매월 발표)

‘Headline CPI' (헤드라인 인플레이션)

美 노동통계국에서 발표하는 소비자 물가지수 (CPI)를 통해 보고되는 원시 인플레이션 수치

(경제 내 모든 측면을 포함하기 때문에 변동성이 큼)

‘Core CPI' (근원 인플레이션)

매달 큰 변동성이 보일 수 있는 CPI 구성요소를 제거하여 인플레이션 수치를 구함

가장 일반적으로 제거되는 요소는 식품 및 에너지 비용

* 식품은 환경 변화같은 비경제 요인에 영향 받을 수 있음

* 에너지 비용도 정치적 반대의견 처럼 수요와 공급외 영향을 받을 수 있음

[연준은 PCE를 더 중요하게 체크함)

연준에서는 소비자 물가(CPI)가 아닌

개인소비지출 물가지수(PCE)를 체크함

CPI는 도시 지역 거주자의 재화와서비스에 대한 지출로부터 평가하는 물가지표이고

PCE는 가계 부문 전체 지출의 합계를 통해 폭넓게 측정됨

CPI는 24개월마다 지출항목 변화,

CPE는 분기마다 지출항목을 변화합니다.

[경제 용어#3]

Tail Risk

통계학에서 자연·사회·정치·경제 현상들을 대개 특정한 평균치를 중심으로 대칭을 이루고 평균치에서 멀어질수록 발생 확률이 낮아지는 종 모양의 정규분포(normal distribution)로 설명한다.

통계상의 정규분포도 양쪽 끝(꼬리) 부분을 뜻하는 것으로

실제 발생할 가능성은 낮지만 한 번 일어나면 평균값과 차이가 커 엄청난 충격을 줄 수 있는 리스크

Fat Tail Risk

하지만 발생 확률이 적은 현상이 나타나면서 빈도가 정규분포가 예측하는 것보다 훨씬 커져 꼬리가 굵어지면 테일 리스크의 확률이 높아지게 된다.

팻 테일 리스크(fat tail risk)란

정규분포의 꼬리가 너무 두터워져 평균에 집중되는 확률이 낮아 예측력이 떨어지는 것을 의미

꼬리 부분이 두껍지 않아야 평균값의 의미가 강해지고 통계학적 예측력이 높아지는데 꼬리가 두꺼워지면 평균값의 의미가 떨어져 예측이 어려워진다

[경제 용어#3]

Tail Risk

통계학에서 자연·사회·정치·경제 현상들을 대개 특정한 평균치를 중심으로 대칭을 이루고 평균치에서 멀어질수록 발생 확률이 낮아지는 종 모양의 정규분포(normal distribution)로 설명한다.

통계상의 정규분포도 양쪽 끝(꼬리) 부분을 뜻하는 것으로

실제 발생할 가능성은 낮지만 한 번 일어나면 평균값과 차이가 커 엄청난 충격을 줄 수 있는 리스크

Fat Tail Risk

하지만 발생 확률이 적은 현상이 나타나면서 빈도가 정규분포가 예측하는 것보다 훨씬 커져 꼬리가 굵어지면 테일 리스크의 확률이 높아지게 된다.

팻 테일 리스크(fat tail risk)란

정규분포의 꼬리가 너무 두터워져 평균에 집중되는 확률이 낮아 예측력이 떨어지는 것을 의미

꼬리 부분이 두껍지 않아야 평균값의 의미가 강해지고 통계학적 예측력이 높아지는데 꼬리가 두꺼워지면 평균값의 의미가 떨어져 예측이 어려워진다

[요약]

병목현상 지속과 원자재 가격 상승은 인플레 오버슈팅 이후 정상화 시점을 지연시킴

이는 시장 참여자들이 인플레이션 기대를 안정적으로 고정(Anchoring)시키는 것을 방해. 기대 인플레이션 약화는 통화정책 효과를 저해하는 요인

연준이 물가 오버슈팅은 일시적이라는 전망을 견지하고, 시장과 소통에서 크게 벗어나지 않는 정책을 이어나가는 이유임

스태그플레이션에 관해 참고할만한 분석

[원문] 메리츠(황수욱), '21.10.13

스태그플레이션이 두려운 이유

이번주 Meritz Weekly DM.C에서 다뤘듯이,

Google Trend에서 드러나는 현재 금융시장 최대 관심사는 ‘Stagflation’이다.

크게 두 가지 고민이 있을 것인데

첫째는 물가상승이 경기 위축으로 이어져 기업실적이 조정될 가능성에 대한 두려움,

둘째는 이러한 경기 둔화 우려 가운데 중앙은행의 인플레이션 대응이라는 금융시장의 또다른 악재가 겹칠

경제학에서 스태그플레이션 상황은 통화정책으로 성장과 물가 둘 중 하나를 희생하지 않고는 타개할 수 없다고 본다.

어느 쪽으로의 대응이든 주식시장 참여자들에게는 악재다.

따라서 통화정책에 대한 시장참여자들의 고민은 연준이 급격하게 긴축 스탠스로 전환할 가능성, 통화정책 정상화 시점이 앞당겨질 가능성일 것이다.

지난 6일 선공개 된 IMF의 10월 세계경제전망(World Economic Outlook) 중 ‘인플레이션 공포’라는 주제의 두번째 챕터 내용을 다룬다.

이 중 병목현상과 원자재 가격 상승이 글로벌 인플레이션 궤적에 미치는 영향,

이에 따른 중앙은행의 반응과 전략에 대해 중점적으로 조명하여 두번째 고민에 대한 힌트를 얻고자 한다.

병목현상과 원자재 가격 상승은 물가 궤적 예측을 어렵게 만든다.

문제는 이러한 물가 궤적 예측의 어려움은 사람들의 기대 인플레이션이 적정 수준에서 고정(Anchoring)되지 못하게 한다.

통화정책 관점에서 기대 인플레이션이 안정적으로 형성되는 것은 정책 효과 관점에서 매우 중요하다.

인플레이션 오버슈팅 유발 요인과 궤적

일부 품목에서 유발된 인플레이션 변동성 확대

<그림 1>은 품목별 글로벌 물가 변동성을 나타낸 시계열이다.

COVID가 발생한 2020년 5월 이후 품목별 물가의 평균 변동성이 1.0으로 확대되었으나,

20년 시계 열 평균(0.8)을 소폭 웃도는 수준이다.

금융위기(2008년 7월 1.73)와 비교해도 낮은데,

이는 COVID 국면에서 물가 변동성이 품목마다 전방위적으로 나타난 것 이 아니라 일부 품목에서 확대되었던 것을 의미한다.

글로벌 품목군별 물가상승률 추이에서도 확인되는 것처럼 음식료, 주거비, 운송 등 일부 품목군에서만 물가 변동성이 확대된 것이 확인된다.

이는 Trimmed mean 물가 상승률 등 변동성 확대 품목을 제외한 물가상승률은 아직까지 제한적인 것과 같은 맥락이다.

일부 품목에서 나타나고 있는 인플레이션이 완화되면 장기기대 수준으로 수렴할 가능성이 높다고 해석된다.

추세적 상승 요인이 아니기 때문이다.

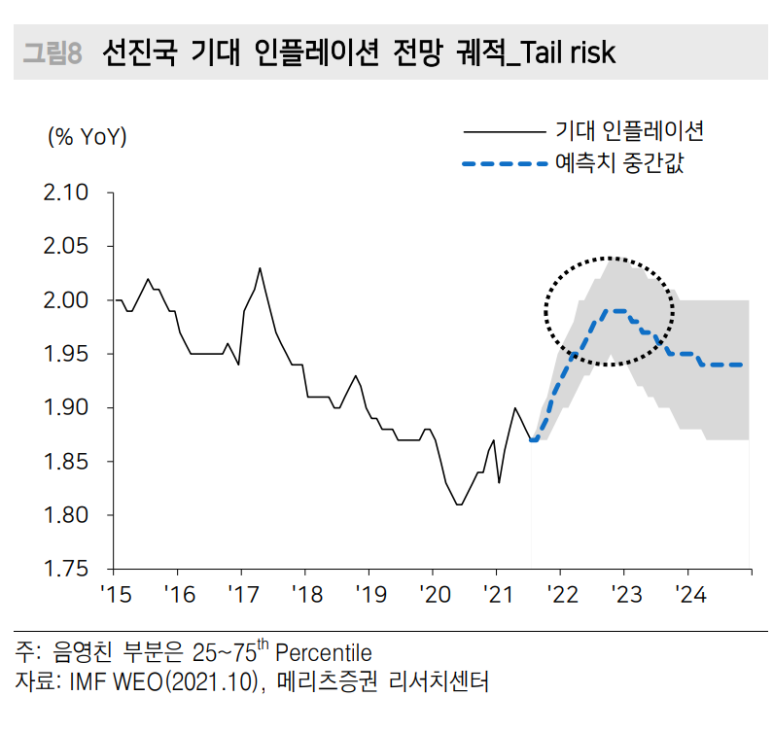

인플레이션 궤적 추정: Baseline 시나리오와 Tail risk 시나리오 비교

IMF에서 병목현상 심화와 원자재 가격 상승에 따른 인플레이션 압력을 고려한 Baseline 시나리오의 선진국 물가상승률 궤적 추정은 <그림 5>와 같다.

올해 12 월 글로벌 물가상승률이 정점(3.6%)를 지나 2022년 중반 이후부터 2%대 물가상 승률에 근접한다는 추정이다.

우리가 미국 CPI 기준 물가상승률 정점을 올해 3분 기로 추정한 것과 비교해 peak out 시점이 지연된 것은 병목현상 심화와 원자재 가격 상승이라는 공급측 압력 변수를 추가적으로 고려한 차이 때문이다.

그런데 여기에 강한 원자재 가격 상승과 병목 현상 심화에 따른 공급 차질이 12 개월 연장되는 경우를 상정한 Tail risk 상황에서 선진국 물가상승률은 2022년 1 분기부터 3분기까지 4%대의 높은 물가상승률이 이어지는 것으로 추정되었다.

이 때 문제는 Baseline 시나리오와 같이 기대 인플레이션이 2%로 점진적으로 수렴 하는 것이 아니라,

오버슈팅한 이후 다시 낮아지는 경로로 추정된다는 것이다.

기대 인플레이션의 고정(Anchoring)의 중요성

IMF가 기대 인플레이션의 고정 정도를 추정한 Anchoring Index를 보면,

2000년 이후 선진국은 적은 변동성으로 일정 수준을 유지하고 있고,

신흥국은 변동성이 축소되고 있다는 측면에서 빠르게 개선되는 방향으로 선진국에 수렴하고 있다.

Anchoring Index가 변동성이 줄어드는 방향으로 수렴하는 것은 통화정책 관점에서 기대 인플레이션 고정이 중요하기 때문이다.

(먼델-토빈 효과)정책금리가 하한에 도달한 지금 같은 상황에서 통화정책 전달경로 중 기대경로는 매우 중요하며,

당국의 의도에 부합하는 기대 인플레가 형성되어야 정책 효과가 실물경제로 파급될 수 있다.

<그림 11>은 Anchoring Index와 중앙은행 독립성 지수가 양의 상관관계를 가지고 있음을 나타내고,

<그림 12>는 디폴트 확률과 Anchoring Index가 음의 상관관계를 가지고 있음을 나타낸다.

중앙은행의 ‘신뢰도’와 이러한 기대 인플레이션이 밀접한 연관이 있기 때문이고,

효율적인 정책 운용을 위해 중앙은행이 신뢰를 확보하는 것은 매우 중요하다.

병목현상과 원자재 가격 상승은 기대 인플레 고정 방해 요인

<그림 8>에서 확인한 것처럼 병목현상 심화와 원자재 가격 상승 압력이 지속될 경우,

시장참여자들이 원만하게 기대 인플레이션을 고정하기 어렵다.

일련의 조정 기간이 나타나게 되는데,

그 이유는 시장 참여자들이 높은 물가 공포에 적응적 기대를 형성할 수 있기 때문이다.

적응적 기대에서 비롯된 기대 인플레이션 오버슈팅은 자기실현적 인플레이션 충격(Self-fulfilment inflation spiral)로 이어질 수 있는 리스크도 존재한다.

원자재 가격 충격에 따른 기대 인플레이션 고정 교란은 시장 지표인 5Y5Y BEI의 유가에 대한 충격반응 궤적에서도 드러난다.

<그림 13>과 같이 유가 충격이 발생 한 이후 5일에서 10일 사이 나타나는 충격 정도가 가장 크고 20일이 지난 뒤에도 충격이 높은 변동성으로 유지되는 것에서

이러한 원자재 가격 충격이 유의한 수준 에서 시장 참여자의 기대 인플레이션의 고정을 방해하는 것으로 분석된다.

연준이 시장기대에서 크게 벗어나지 않을 것으로 생각하는 이유

원자재 가격 상승과 병목 현상 심화에도 불구하고 연준이 인플레이션 오버슈팅에 대해 일시적이라는 전망을 견지하는 것에 대해 의구심을 품을 수 있다.

그렇지만 전망을 일관적으로 유지하는 이유는 시장의 기대 인플레이션을 고정하기 위한 방법이라는 생각이다.

특히, 기대 인플레이션 고정을 방해하는 요인이 심화되고 있는 시점에서 이러한 노력은 더욱 필요해 보인다.

스태그플레이션이라는 단어가 당면한 불확실성의 핵심 근원 중 하나인 것은 명백하다.

그렇지만 여기에 대응하는 연준의 정책 스탠스가 급격하게 전환될 가능성은 낮다.

필요한 경우, 시장의 기대 인플레이션 ‘고정’을 위해 연준은 쌓아온 신뢰를 기반으로 정책 방향을 점진적으로 조정할 가능성이 높다.

기대를 벗어나지 않는 통화정책의 운신은 시장의 추세를 바꾸는 변수가 될 수 없다는 판단이다.

'01. 돈버는 이야기 > 01. 메크로-주요경제동향' 카테고리의 다른 글

| (211019-중국) 중국 정부의 정책 방향이 중요해지는 시기! (0) | 2021.10.19 |

|---|---|

| (211019-메크로) 과거 인플레이션 태동기의 시사점(1965~1982년 美 인플레이션 복기) (0) | 2021.10.19 |

| (211014-美 연준) 9월 FOMC 의사록 공개. 연준 전망 테이퍼링 경로!(10~11월 주요 이벤트) (0) | 2021.10.15 |

| (211013-파생) 파생상품으로 외국인 수급 체크하기(feat. 파생상품 기초) (0) | 2021.10.14 |

| (211013-환율) 원/달러, 역사적 고점(1,200원) 돌파할까!?(feat. 한국 주식시장의 특징) (0) | 2021.10.14 |