사회초년생이 절대 하지 말아야 할 3가지

(1) 새 차 사기 (2) 불필요한 보험 가입 (3) 과도한 신용 카드 사용

사회 초년생이 부자가 되기 위해 꼭 해야 될 일은 바로 목돈 만들기 입니다.

목돈을 모으고, 나의 돈과 신용이 제대로 일하게 하는 것이

부를 키우는 기본적인 원리 입니다.

사회 초년생 때, 목돈을 만들지 못한다면 절대 부자가 될 수 없습니다.

(부를 승계 받는 것은 예외로 하겠습니다 ^^)

앞에 블로그에서 말씀 드린 것 처럼, (1) 자금 관리 (2) 투자 공부 (3) 목표/계획 세우기 및 실천 의 과정을 꼭 거쳐야만 부자가 될 수 있습니다.

1~3번부터 모두 다 중요하지만, 자금관리는 특히나 중요합니다.

쓰고 싶은 것을 모두 쓰고서 돈을 모은 다는 것은 어불성설 입니다.

내일을 위해, 오늘의 소비를 참을 수 있는 분들만이 "부"라는 달콤한 과실을 즐길 수 있습니다.

1) 새 차 사기

사회 초년생 A와 B가 있다고 가정해 보겠습니다.

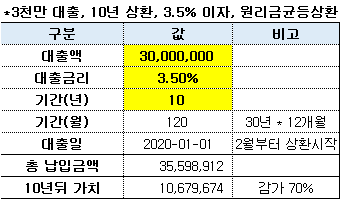

A는전액 대출로 3천만원으로 차량을 구매하였고,

B는 사람은 A의 매월 상환금액만큼 매월 적립식 투자를 했을 경우,

10년 뒤, 두 사람의 현금성 자산의 차이는 4,200만원 이나 되게 됩니다.

30년 뒤에는 그 차이가 8400만원 가까이 벌어지게 됩니다.

* (10년뒤, A의 자산) 투자금 0원 (이자비용 560만원 발생), 자동차의 잔존가치 1,000만원 (감가 70%)

* (10년뒤, B의 자산) 4,270만원 정도의 투자금을 보유

사회 초년생 때의 판단이 인생의 방향을 정할 수 있습니다.

투자 소득은 복리로 이루어지기 때문에, 사회 초년생에 얼마나 빨리 목돈을 모으고 투자를 하냐가 핵심입니다.

사회의 첫 발을 내딛고, 기분도 한 껏 내고 싶겠지만!!

새 차 구매는 절대 아니아니 아니되오!!!

2) 불필요한 보험상품 가입하기 : 변액보험, 연금저축보험 /보험 등등

결론 부터 말씀드리자면, 보험이란 상품은 어느 정도 자산을 안정화 시켜 놓은 뒤에 가입하셔야 합니다.

변액보험, 연금저축, 연금보험 모두다 가입하실 필요 없습니다.

실비보험(회사에서 실비 보험이 있을 경우, 필요 없습니다), 암보험(가족력이 있을 경우 한정) 정도만 가입하시고,

모두 목돈을 모으는 데, 집중을 하셔야 합니다.

사회 초년생 때는 목돈을 모으고, 레버리지를 활용한 투자가 필요하기 때문에

첫째도, 둘째도, 셋째도 목돈 모으기 입니다.

보험 상품(변액보험, 연금저축보험, 연금보험 등)은 중도 해약 시 해지 환급금이 발생합니다.

만약, 내 집 마련을 할 경우 대출이 부족하여 보험을 해지 시 원금의 일부를 손실 보는 불상사가 발생합니다.

그래서 보험 상품 등은 자산을 안정화 시킨 뒤에 가입하는 것이 옳습니다.

[1] 변액보험에 관하여

- 변액보험은 장기로 가입하여야 하는 상품이고,

- 특히나 추가 불입을 해야만 투자비 대비 사업비를 낮출 수 있는 구조입니다.

- 변액 보험 상품 자체는 좋을 수 있지만, 목돈을 모아야하는 사회 초년생에게는 부적절합니다.

- 자산을 어느 정도 형성하고, 자산 포트폴리오를 만드는 단계에서 가입해야 할 상품 입니다.

[2] 연금저축보험,연금보험에 관하여

- 연금 저축 보험은 매년 연말정산 시 세액 공제를 받는 상품이고,

* 매년 연말 정산에서 납입금액 기준 연 400만원 한도로

* 총급여 5500만원 이하의 경우 보험료의 13.2% / 5500만원 초과 시 16.5%의 공제

* 최대 66만/연 세액공제 (연금 수령 시 수령액에 대해 3.3~5.5% 소득세 부과)

* 보험료를 최소 5년 이상 납입하고, 10년 이상 연금으로 받는 조건으로 가입해야 세액 공제 가능

- 연금 보험은 최종 연금 수령 시 세금 면제를 받는 상품입니다.

* 연말정산 시 별도 세액 공제 혜택 없음.

* 연금 수령 시 소득세 비과세 / 이자에 대해서도 비과세.

* 5년 이상 납입하고, 연금을 받기 전까지 계약을 10년 이상 유지해야 비과세 혜택을 받을 수 있음.

꼭 기억하세요.

보험은 자산을 형성한 뒤에, 포트폴리오를 구성하는 단계에서 가입하셔야 합니다

3) 과도한 신용카드 사용

신용카드는 잘 쓰면 신용을 올릴 수 있는 좋은 도구지만, 잘 못 쓸 경우 지출을 관리 못하여 매달 남는 돈이 없게 됩니다.

적절한 신용카드 사용을 위해서 아래 내용을 꼭 기억하세요.

[1] 반드시 가계부를 작성하고, 불필요한 지출을 줄이기

출근 길에 무심코 커피와 빵을 사먹고, 조금 불편하다는 이유로 택시를 타고 있으시진 않으신가요?

[2] 신용 카드 사용 한도를 정하기

신용카드는 쓰다보면, 쓸 때는 자잘한 금액 같지만 모이고 모이면 큰 금액이 됩니다.

한 달의 사용한도를 정해놓고, 그 이상은 사용하지 않는 습관을 키우세요

[3] 신용 카드 혜택을 위해 신용카드 사용하지 않기

신용카드는 일정 실적을 달성하면, 혜택을 주는 경우가 많습니다.

소비는 하다보면 습관이 되게 됩니다.

돈을 써서 혜택을 받는 것 보다 돈을 안써서 돈을 모으는 금액이 더 큽니다!

올바를 소비 습관을 만드셔야 합니다!

이상으로 사회 초년생이 반드시 하지 말아야 할 것들에 대해 이야기 해봤습니다.

도움이 되셨다면, 아래 공감을 눌러주시면 감사하겠습니다 :)

'01. 돈버는 이야기 > 01. 메크로-주요경제동향' 카테고리의 다른 글

| #2, 세계의 투자자금은 어디로 가고 있을까? (0) | 2021.07.13 |

|---|---|

| #1 주식은 더 오를까요?(주요국 가계 금융자산 비교) (0) | 2021.07.13 |

| #3 [재테크 기본] 사회초년생이 꼭 알아야 할 3가지 (1)자금관리 (0) | 2021.07.13 |

| #2, 블로그를 시작하며 - Index (0) | 2021.07.13 |

| #1, 경제적 자유를 위하여 (1) - 목표 설정 (1) | 2021.07.13 |